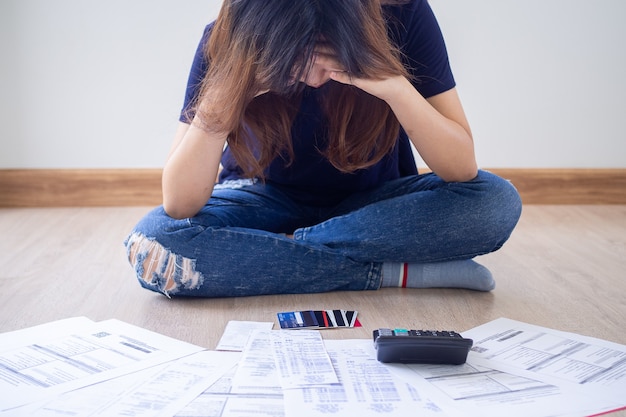

El incremento consecuente del endeudamiento familiar en la República Argentina ingresó en una fase crítica de orden estructural.

De acuerdo con los registros analizados a partir de la Central de Deudores del Banco Central (BCRA) y mediciones de consultoras especializadas, el universo de personas que presenta al menos un crédito en situación irregular —con atrasos superiores a los 90 días— alcanzó la cifra de 5,3 millones de individuos. Este volumen representa el 26,7% del total de tomadores de crédito en el país, consolidando una tasa de morosidad generalizada del 12% que interrumpe las expectativas de reactivación basadas en el financiamiento al consumo.

Desde una perspectiva analítica, el fenómeno responde a una pinza macroeconómica que combina la contracción sistemática de los ingresos reales y un incremento indexado en el costo de los servicios públicos regulados e inelásticos. Al verse drásticamente reducido el ingreso disponible nulo o posterior al pago de tarifas fijas, las familias recurrieron inicialmente al crédito para el sostenimiento de erogaciones básicas, agotando los márgenes de sustentabilidad de su cartera. La extensión de este deterioro se constata en el hecho de que 26 de los 30 principales bancos del sistema financiero local debieron asimilar un alza directa en sus índices de cartera irregular.

La distribución del impacto según los canales de financiamiento y las franjas demográficas revela asimetrías agudas. La morosidad muestra un comportamiento fuertemente ligado al tipo de entidad emisora: mientras que en las carteras estrictamente bancarias el incumplimiento se sitúa en torno al 11,9% (afectando al 19,2% de sus usuarios), la cifra escala al 21,6% en el segmento de plataformas fintech y supera el 43% en las entidades financieras de carácter no tradicional. Este diferencial técnico explicita la vulnerabilidad de aquellos sectores que, al quedar marginados de la banca convencional, asumen tasas de interés sustancialmente más gravosas.

El componente más crítico del diagnóstico sectorial se sitúa en la población de menor rango etario. El segmento de jóvenes de entre 18 y 30 años concentra un ratio de morosidad que ronda el 40%, un encarecimiento de la irregularidad directamente correlacionado con el retroceso del empleo formal y el incremento correlativo del desempleo y la precarización laboral juvenil. La incapacidad de cobertura sobre las obligaciones corrientes por parte de las nuevas generaciones no solo neutraliza el crédito digital como dinamizador del mercado interno, sino que preconfigura un escenario de exclusión financiera a mediano plazo para una porción significativa de la fuerza de trabajo emergente.

Más historias

¿Por qué la economía crece pero muchas familias no lo sienten? Las claves detrás de una recuperación que aún no llega al bolsillo

Banco Nación lanza un plan para refinanciar deudas: quiénes pueden acceder y qué implica el nuevo programa

Vuelos de cabotaje más caros: qué es la tasa aeroportuaria que aumentó más de 560%